Accueil > Client partenaire > BROUILLON TEST – Actualités et études

Qu'est-ce qu'une créance douteuse en comptabilité ?

En comptabilité, plusieurs termes servent à identifier la gestion du poste client. Les créances clients sont au cœur de la santé financière d’une entreprise. Il arrive néanmoins que certaines d’entre elles deviennent des créances douteuses, malgré la mise en place d’une procédure de recouvrement amiable ou de recouvrement judiciaire, mettant à mal la solidité du bilan comptable. Comment éviter les créances douteuses ? Comment le recouvrement de créances peut permettre d’optimiser mon bilan comptable ? Quel rôle peut avoir une société de recouvrement de créances sur les créances douteuses et la gestion du poste client ? Quand est-ce qu’une créance peut être considérée comme douteuse ? On vous dit tout !

Une créance douteuse, c'est quoi ?

Une créance douteuse est une créance client dont le recouvrement devient incertain en raison de divers facteurs. Une créance douteuse est spécifiquement le cas de figure où une entreprise est incertaine quant à la possibilité de recouvrer le montant dû de l’impayé. En d’autres termes, il s’agit d’une somme d’argent que doit un client (débiteur) à une entreprise, mais pour laquelle des doutes persistent quant à sa récupération complète. Cela peut être de multiples retards de paiement de la part du client débiteur, des difficultés financières rencontrées par celui-ci ou encore une défaillance de l’entreprise en elle-même.

✏️ À noter : Quelle est la différence entre créance douteuse et créance litigieuse ? Attention à ne pas confondre créance douteuse et créance litigieuse. La créance douteuse reste liquide, exigible et certaine, là où la créance litigieuse est justement contestée par votre client débiteur. Ces créances peuvent rapidement affecter le bilan comptable d’une entreprise, compromettant sa trésorerie.

L’exemple le plus simple pour la créance litigieuse est lorsque vous envoyez une facture à votre client et que celui-ci conteste la validité de la facture. Dans ce cas la créance devient litigieuse.

🕵️ Exemple : Admettons qu’un individu dépose un dossier de surendettement car il n’arrive plus à faire face à ses dettes. Après avoir échangé avec lui, vous vous rendez compte que la situation est irrémédiablement compromise : il n’est pas solvable. En effet, ses revenus sont insuffisants pour faire face à ses dettes accumulées. Alors, la créance doit être placée comme étant une créance douteuse.

Gérer une créance douteuse

Une gestion adaptée des créances clients nécessite une compréhension approfondie du bilan comptable de l’entreprise. En amont, vous devez vous assurez que les factures sont correctement enregistrées et que les retards de paiement peuvent être identifiés rapidement pour prévenir d’une situation compromettante.

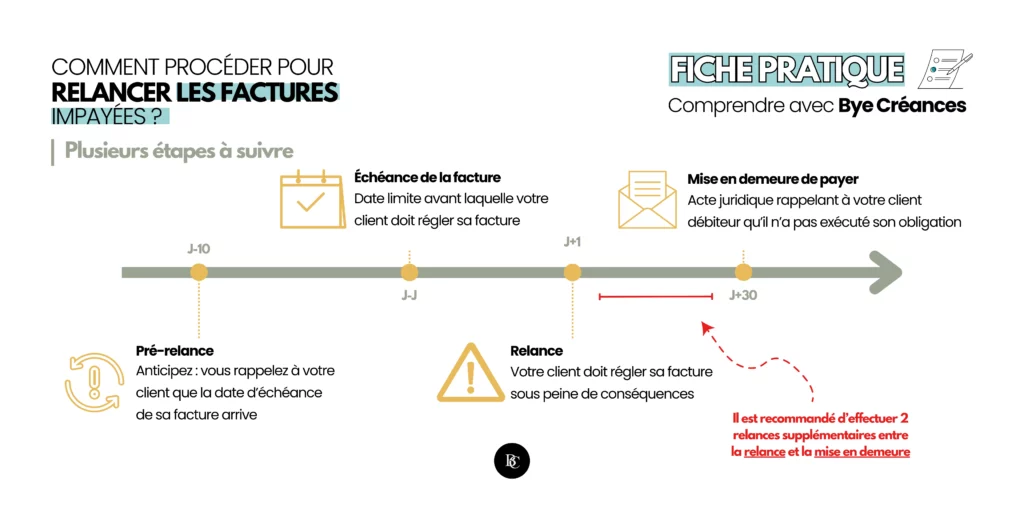

Le recouvrement de créances, que ce soit le recouvrement amiable ou le recouvrement judiciaire, peut intervenir dans la minimisation de l’impact d’une créance pouvant potentiellement devenir douteuse. Cela implique d’externaliser la gestion du poste client auprès d’une société de recouvrement de créances dans le but d’effectuer les relances des factures impayées, les négociations de délais ou encore voir les différents recours à des mesures plus formelles comme le passage en procédure contentieuse.

L’intervention d’une société de recouvrement de créances dans la gestion d’une créance douteuse peut donc se faire de deux manières :

- Par voie amiable : la société de recouvrement de créances va tenter de négocier un arrangement avec le débiteur afin qu’il règle sa dette.

- Par voie judiciaire : Si la négociation amiable échoue, la société de recouvrement de créances peut engager une procédure de recouvrement judiciaire afin d’obtenir le paiement de la créance. Elle peut passer par voie de référé, par une injonction de payer ou encore par une assignation devant le tribunal.

Dans le cadre de l’intervention d’une société de recouvrement de créances, le champ d’action sur une créance douteuse est large. Elle peut contacter le débiteur pour lui rappeler sa dette et lui proposer un arrangement de paiement, mener une enquête approfondie sur le débiteur pour identifier ses biens ainsi que ses revenus ou encore engager une procédure judiciaire pour celui-ci.

Comment enregistrer une créance douteuse dans mon bilan comptable ?

Le bilan comptable de votre entreprise est le premier élément impacté par une créance douteuse. Si il s’avère qu’après l’intervention d’une société de recouvrement la facture reste impayée, vous devez suivre les étapes suivantes :

- Déterminer si la créance est effectivement douteuse en évaluant plusieurs facteurs : la situation financière de votre client débiteur, le montant de la créance, la durée de l’impayé et les éléments en faveur du recouvrement de créances

- Créer une provision pour dépréciation des créances clients. La provision pour dépréciation des créances clients est une charge qui va vous permettre de provisionner les créances douteuses.

- Transférer les créances douteuses comme suivant : vous devez débiter le compte 416 “Clients douteux ou litigieux” et vous devez créditer le compte 411 “Créances clients”

Pour rappel, pour qu’une créance client soit comptabilisée, 3 conditions doivent être remplies :

- L’exécution de la prestation de services ou la livraison du bien doit avoir eu lieu

- La facture correspondant à la prestation ou aux biens livrés doit avoir été émise et acceptée par le client

- Le client doit être identifiable (dont l’identité est connue par l’entreprise)

🕵️ Exemple : Admettons que vous ayez, dans votre entreprise, une créance de 10 000€ auprès d’un client qui rencontre des difficultés financières. Vous estimez que le risque de non-recouvrement de la créance est de 50%. Dans ce cas vous devez enregistrer la créance comme suivant :

La provision pour dépréciation des créances de 5000€ sera déduite du résultat de l’exercice. Si la créance est finalement recouvrée, la provision sera annulée.

Le montant des créances clients est un indicateur important de la santé financière d’une entreprise. Un montant élevé de créances clients peut indiquer que l’entreprise a des difficultés à collecter ses paiements ce qui nuit à sa liquidité, en d’autres termes ayant un impact négatif sur la capacité de l’entreprise à faire face à ses obligations à court terme.

La gestion des créances douteuses est une composante à considérer dans la santé financière de votre entreprise. Vous devez obligatoirement l’inscrire dans votre bilan comptable. Cependant, vous pouvez mettre en place des stratégies de recouvrement de créances dès que vous sentez le vent tourner pour votre impayé. Si vous souhaitez en savoir davantage sur le bilan comptable, rendez-vous sur notre article sur la définition et la composition du bilan comptable.