Accueil > Facturation et comptabilité > Comment calculer la TVA ?

La TVA, taxe sur la valeur ajoutée, est une composante du système fiscal français, ayant un rôle important dans la trésorerie des entreprises. Dans cet article, nous vous éclairons sur la récupération de la TVA, les différents types de TVA, les régimes de déclaration ainsi que la gestion de la TVA par une société de recouvrement lorsque vous avez un impayé.

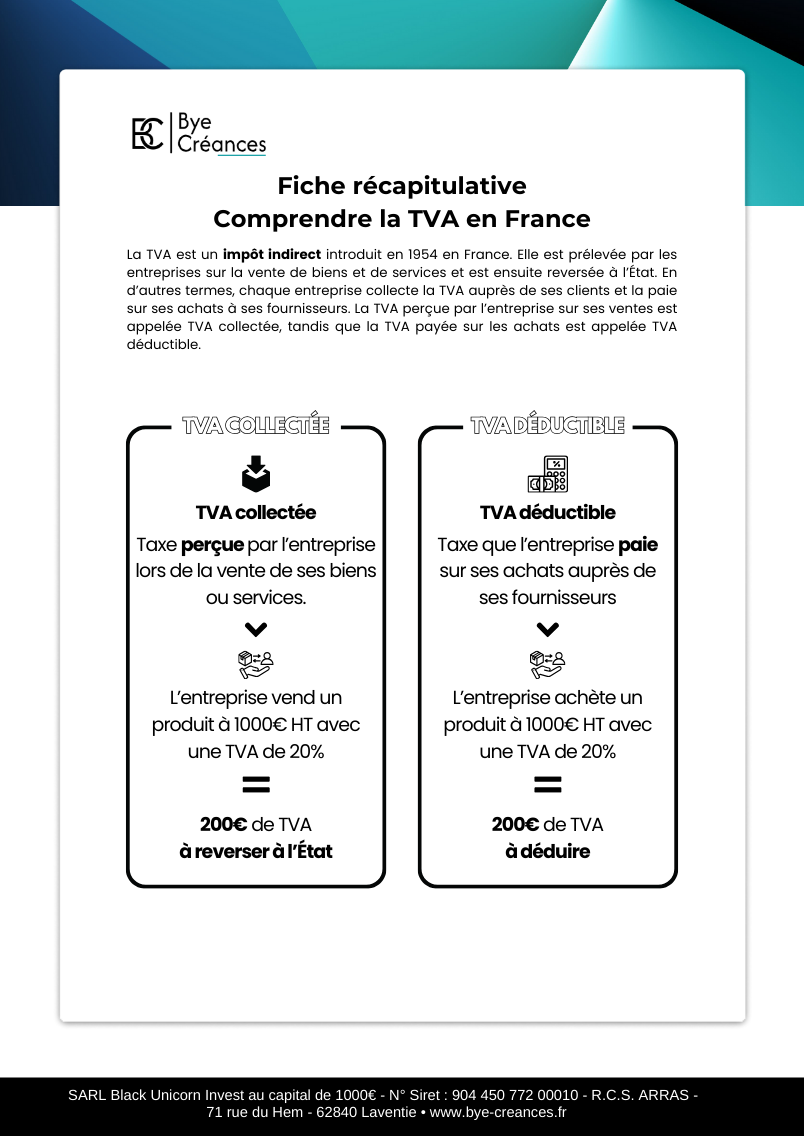

La TVA est un impôt indirect introduit en 1954 en France. Elle est prélevée par les entreprises sur la vente de biens et de services et est ensuite reversée à l’État. En d’autres termes, chaque entreprise collecte la TVA auprès de ses clients et la paie sur ses achats à ses fournisseurs. La TVA perçue par l’entreprise sur ses ventes est appelée TVA collectée, tandis que la TVA payée sur les achats est appelée TVA déductible.

En bref, l’entreprise qui récupère la TVA à la charge de reverser à l’administration. Les entreprises assujetties bénéficient du mécanisme de récupération de TVA.

La TVA se décline en plusieurs taux en fonction des produits et des services :

Vous souhaitez calculer une valeur HT en TTC ? Utilisez notre convertisseur HT TTC.

La TVA collectée est la taxe perçue par l’entreprise lors de la vente de ses biens ou services.

Par exemple, si une entreprise vend un produit pour 1000,00€ HT avec une TVA de 20%, elle percevra 200,00€ de TVA, montant qu’elle doit ensuite reverser à l’État.

En revanche, la TVA déductible est la taxe que l’entreprise paie sur ses achats auprès de ses fournisseurs. Cette TVA peut être déduite de la TVA collectée, réduisant ainsi le montant à reverser à l’État.

Par exemple, si cette entreprise achète un ordinateur pour 1000,00€ HT avec une TVA de 20%, elle paiera 200,00€ de TVA déductible. Si la TVA collectée est de 400,00€ et la TVA déductible de 200,00€, l’entreprise reversera seulement la différence, soit 200,00€.

Vous souhaitez réduire vos délais de paiement ? Contactez notre équipe commerciale pour obtenir un devis gratuit.

Récupérer la TVA présente plusieurs avantages pour les entreprises. Tout d’abord, cela permet de réaliser des économies significatives en réduisant les coûts opérationnels. En effet, la TVA payée sur les achats peut être récupérée, ce qui réduit le coût final des biens et services acquis par l’entreprise. De plus, la récupération de la TVA améliore la trésorerie de l’entreprise en minimisant les fonds immobilisés. Cela permet également de respecter ses obligations, évitant ainsi les pénalités et les amendes pouvant être liées à une non-conformité fiscale.

Les entreprises peuvent récupérer la TVA sur divers types de dépenses :

Pour récupérer la TVA, les entreprises doivent respecter certaines conditions. Premièrement, elles doivent disposer des factures d’achat originales justifiant la demande de remboursement. Ces factures doivent être établies au nom de l’entreprise et les dépenses doivent être directement liées à l’activité de l’entreprise. La demande de remboursement peut être effectuée votre compte fiscal en ligne pour les professionnels.

Voici la liste des conditions pour récupérer votre TVA :

À la fin du compte, trois possibilités se présentent à vous en ce qui concerne la TVA :

Il existe plusieurs régimes de déclaration de la TVA en France, adaptés à la taille et au type d’entreprise. Le régime simplifié permet une déclaration annuelle avec des acomptes semestriels, mais il est moins recommandé en raison des risques de surprise de trésorerie. Le régime trimestriel, qui prévoit des déclarations et paiements trimestriels, est souvent préféré pour une gestion plus régulière de la trésorerie. Enfin, le régime mensuel permet des déclarations mensuelles, offrant une visibilité sur la trésorerie de l’entreprise et permettant d’éviter les surprises financières.

Lorsqu’une entreprise fait face à des impayés, elle doit néanmoins reverser la TVA collectée à l’État, ce qui peut créer un décalage de trésorerie. Donc indépendamment du montant collecté, vous devez payer la TVA que vous êtes censé collecter auprès de vos clients. Pour récupérer la TVA sur une facture impayée, l’entreprise doit fournir un certificat d’irrécouvrabilité, justifiant que la facture ne sera jamais payée. Ce certificat doit être accompagné de preuves de relance et de mise en demeure envoyées au client. En cas de procédures collectives, comme la liquidation judiciaire, l’entreprise peut également demander le remboursement de la TVA sur les créances irrécouvrables, en suivant les procédures.

La gestion de la TVA et des impayés à une place importante dans la trésorerie d’une entreprise. En comprenant les différents types de TVA, les avantages de la récupération, et en choisissant le bon régime de déclaration, vous pouvez optimiser votre trésorerie et éviter les décalages financiers. Une bonne gestion des impayés, notamment par l’utilisation de certificat d’irrécouvrabilité, permet de minimiser l’impact sur votre trésorerie.

Vous aimez nos articles ? Abonnez-vous à notre newsletter ! Inscrivez-vous gratuitement sur cette page.

Crédit photo à la une : www.pexels.com

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.

Auteur : Ludivine G. – Certifié par : Lindsey D.

Lindsey dirige l'équipe marketing et communication de Bye Créances. Avec une vaste expérience en stratégie marketing, elle développe des initiatives innovantes pour accroître la notoriété de la marque dans le secteur du recouvrement.

HORAIRES D'OUVERTURE

Du lundi au vendredi De 09:00 à 18:00

ADRESSE

71 rue du Hem 62840 LAVENTIE

06 11 48 72 29

contact@bye-creances.fr

SUIVEZ-NOUS

RESSOURCES

INFORMATIONS

NOUS REJOINDRE

Copyright © 2021 – 2024 Black Unicorn Invest – Tous droits réservés

{kind=link}