Gestion des créances

Accueil > Procédures et réglementations > Prescription et recouvrement judiciaire : ce que dit la loi

En France, la gestion des créances est régulée par la loi. Afin d’éviter les pratiques abusives et faire prévaloir le droit à l’oubli, un délai de prescription encadre la dette. La prescription va influer sur la possibilité de saisir la justice pour obtenir un titre exécutoire, impliquant le recouvrement forcé de la créance par un commissaire de Justice. Il faut savoir que la prescription peut autant être acquisitive (fait acquérir un droit) qu’extinctive (fait perdre un droit). En France, le délai de prescription varie et soulève plusieurs questions importantes.

Comment le recouvrement judiciaire peut-il impacter la prescription ? Comment, en tant que créancier, je peux agir en justice et pendant combien de temps ? Quand puis-je récupérer mon impayé grâce à une société de recouvrement de créances en respectant le délai de prescription ?

Quoi qu’il en advienne, en recouvrement la prescription est extinctive. On vous en dit plus tout au long de cet article puisque certaines conditions viennent s’ajouter !

En matière de recouvrement, plusieurs délais de prescription existent en France. Dès lors qu’il n’y a pas de disposition adverse, le délai de 5 ans équivaut. Ce délai émane des dispositions du droit commun. Le droit commun a pour spécificité de s’opposer au droit spécial.

Pour faire simple, si rien d’autre ne l’encadre, on prend en considération la prescription de droit commun. Néanmoins, il existe des délais de prescription plus spécifiques :

Il faut bien entendu savoir définir le moment à compter duquel ce délai de prescription va courir. Dès lors qu’il y a un processus de recouvrement amiable mis en place, le délai de prescription commence à compter de la date d’exigibilité de la créance. Néanmoins, un délai de prescription écoulé n’empêche aucunement la continuation du processus de recouvrement à l’amiable, comptant sur la volonté et la bonne foi du débiteur..

Lorsqu’on parle de recouvrement judiciaire (10 ans), le délai de prescription démarre à compter de la date d’émission du titre exécutoire. Néanmoins, pour saisir la justice, il faut se trouver dans le délai de prescription défini par la date d’exigibilité de la créance.

Vous êtes une école et vous proposez des formations certifiantes du BAC+2 à BAC+5. Un de vos élèves en 4ème année en formation initiale n’a pas réglé 2 échéances sur 6 mensualités alors que la facilité de paiement avait été acceptée contractuellement par les deux parties. Après de multiples relances, une mise en demeure et une tentative infructueuse de recouvrement amiable, vous décidez de passer à l’étape supérieure afin de faire valoir vos droits et récupérer votre argent.

Vous faites alors le nécessaire pour obtenir un titre exécutoire dans lequel vous réclamez le solde. La créance date du 1er septembre 2022 et est normalement prescrite le 1er septembre 2024. Vous avez obtenu le titre exécutoire en septembre 2023 : la créance sera alors prescrite en septembre 2033, dans 10 ans.

Cet exemple en est un parmi beaucoup d’autres.

Vous souhaitez réduire vos délais de paiement ? Contactez notre équipe commerciale pour obtenir un devis gratuit.

Le délai de prescription ne court pas forcément uniformément puisqu’il peut être suspendu ou interrompu. Dans le cadre du recouvrement amiable et judiciaire il faut davantage s’attarder sur l’interruption (le délai de prescription reprend à 0).

Plusieurs cas de figure peuvent impliquer une interruption du délai de prescription : le paiement d’un débiteur, une reconnaissance de dette, une mesure d’exécution forcée ou encore l’introduction d’une procédure judiciaire. Le régime de prescription est impératif dès que l’on passe au recouvrement judiciaire.

Le commissaire de justice ainsi que le créancier se doivent de s’assurer que la dette n’est pas prescrite puisque le recouvrement forcé d’une dette prescrite peut être lourdement sanctionné. Mais que peut-il se passer si quelqu’un est condamné après le délai de prescription ? Le commissaire de Justice est déchu de ses fonctions et le créancier condamné à une sanction pénale.

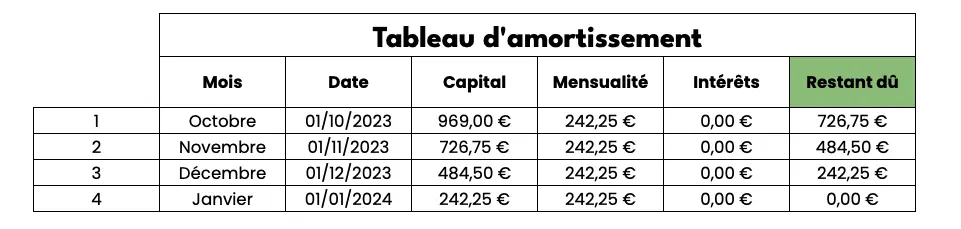

Vous avez contracté un prêt à la consommation chez un organisme de prêt à la consommation afin de pouvoir vous acheter le dernier iPhone. Les conditions ? Un 4 fois sans frais auquel vous souscrivez en septembre 2023. Voici le tableau d’amortissement :

Vous réglez l’échéance du mois d’octobre mais pas celle du mois de novembre. L’organisme de prêt à la consommation est en mesure de vous demander de régler 726,75€, puisque la déchéance du terme est contractuellement définie et vous engage à régler les mensualités jusqu’en janvier 2024. Alors, le délai de prescription commence à compter du 1er impayé, donc d’octobre 2023 à octobre 2025, sauf si l’introduction d’une procédure judiciaire vient interrompre ce délai.

Rappelez-vous également qu’une reconnaissance de dette peut aussi venir interrompre ce délai, surtout si vous avez une trace écrite.

La prescription est impérative dans le cadre du recouvrement judiciaire. Cette date doit nécessairement être respectée par le créancier ainsi que le Commissaire de Justice dans le cadre de l’introduction d’une procédure de recouvrement judiciaire. Finalement, si vous, le créancier, vous réagissez à temps, vous avez le champ des possibles pour récupérer votre argent, notamment par le biais du recouvrement forcé de la créance.

Vous êtes à la recherche d’une agence spécialisée pour vous accompagner dans le recouvrement de vos créances, ou d’un renseignement sur le délai de prescription ? Contactez-nous sans plus attendre, nous seront ravis de réponde à votre requête !

Vous aimez nos articles ? Abonnez-vous à notre newsletter ! Inscrivez-vous gratuitement sur cette page.

Crédit photo à la une : Pixabay – www.pexels.com

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.

Auteur : Ludivine G. – Certifié par : Lindsey D.

Lindsey dirige l'équipe marketing et communication de Bye Créances. Avec une vaste expérience en stratégie marketing, elle développe des initiatives innovantes pour accroître la notoriété de la marque dans le secteur du recouvrement.

HORAIRES D'OUVERTURE

Du lundi au vendredi De 09:00 à 18:00

ADRESSE

71 rue du Hem 62840 LAVENTIE

06 11 48 72 29

contact@bye-creances.fr

SUIVEZ-NOUS

RESSOURCES

INFORMATIONS

NOUS REJOINDRE

Copyright © 2021 – 2024 Black Unicorn Invest – Tous droits réservés