Accueil > Externalisation > Dossier de surendettement

Qu’est-ce que la procédure de surendettement ? Pourquoi faire un dossier de surendettement ? Que faut-il pour être reconnu surendetté ? Quand prend fin un dossier de surendettement ? Vous êtes un particulier et vous n’arrivez plus à faire face à vos dettes ? Des solutions existent.

Un dépôt de dossier de surendettement est peut être la solution pour améliorer votre situation mais il est important de concevoir que celle-ci n’est pas inextinguible c’est à dire qu’elle n’est pas éternel. En effet, à travers cet article vous allez découvrir les conseils de notre société de recouvrement pour le dépôt du dossier de surendettement et aurez toutes les clés en main pour mettre en place une procédure de surendettement !

Votre incapacité de rembourser vos dettes est devenu plus important et vous estimez que votre situation financière ne va pas s’améliorer ? Alors vous pouvez considérer votre situation éligible à la commission de surendettement auprès de la Banque de France.

On estime qu’une personne est en situation de surendettement lorsqu’elle se situe dans l’incapacité de faire face à la régularisation de ses dettes du quotidien (loyers, crédits, impôts, courses alimentaires…) et que celle-ci prouve sa bonne foi.

À savoir que l’on distingue deux types de surendettement : l’actif et le passif.

En outre, les personnes concernées par le dossier de surendettement n’ont donc pas la possibilité de réduire assez leurs charges, ni d’augmenter suffisamment leurs rentrées d’argent, ni de trouver un arrangement avec leurs créanciers.

Quelle est la différence entre endettement et surendettement ?

L’endettement correspond au fait d’emprunter de l’argent pour des projets pour lesquels l’argent journalier ne suffit pas pour pouvoir acquérir ces projets immédiatement par ses propres moyens financiers à l’instant T. Il existe un chiffre pour estimer son taux d’endettement, cela correspond à d’une part à connaître parfaitement sa situation financière et de se situer par rapport à la limite de 33% d’endettement. On commence à estimer une situation de surendettement lorsque le montant de toutes les mensualités d’emprunt atteint ou dépasse 50% des revenus du foyer.

Qu’est-ce que le taux d’endettement ? Comment le calculer ?

Le taux d’endettement correspond au rapport entre les charges financières liées à l’ensemble de vos emprunts et votre revenu mensuel (ou celui de votre ménage). On considère qu’un taux d’endettement de 33% représente un seuil à ne pas dépasser afin d’éviter le surendettement.

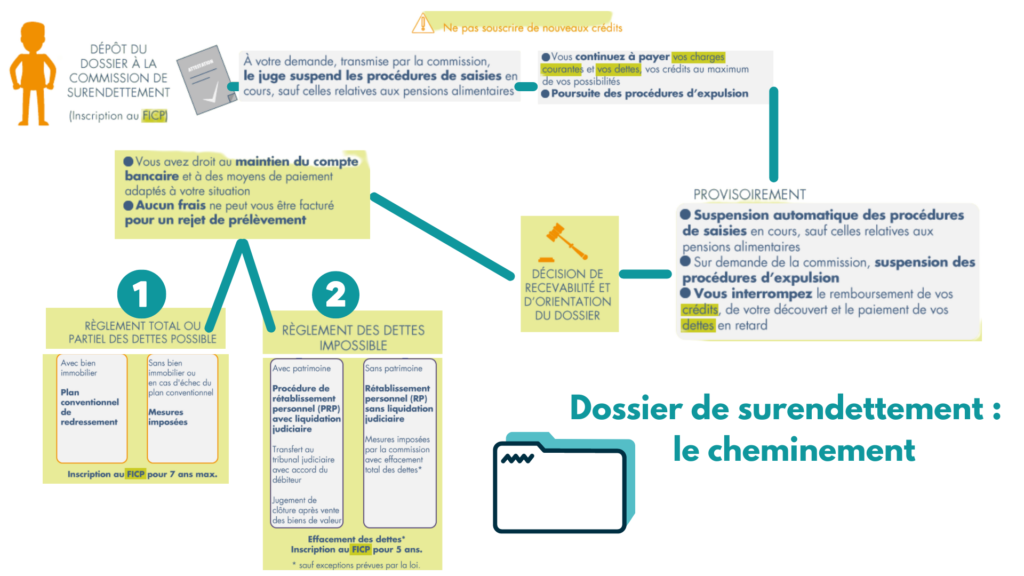

Pour déposer un dossier de surendettement il faut le concevoir auprès de la commission de surendettement de votre département. Elle siège auprès de la succursale départementale de la Banque de France.

Pour constituer un dossier de surendettement, vous devez remplir un formulaire de déclaration de surendettement disponible auprès de la Banque de France du département dont dépend votre domicile ou sur le site internet de la Banque de France. À noter que vous pouvez remplir votre dossier seul ou être accompagné par un travailleur social du Centre communal d’action sociale (CCAS) de votre commune ou un Point Conseil Budget.

Pour compléter votre dossier, il faut y joindre diverses pièces justificatives afin de prouver votre bonne foi et votre situation.

Voici une liste de ce qu’il ne faut pas oublier :

Lorsque votre dossier est complet, signé, accompagné des pièces justificatives nécessaires et d’une lettre expliquant votre situation financière actuelle, vous pouvez alors déposer votre dossier à la succursale de la Banque de France de votre département.

Plusieurs modes de transmission de votre dossier de surendettement sont possibles :

→ Le dépôt du dossier en ligne sur le site du service public Français.

→ Par voie postale au service Banque de France Surendettement

→ Sur place au guichet de la Banque de France . Vous trouverez sur le site de la Banque de France les coordonnées d’une succursale proche de votre domicile.

Quelle décision peut prendre la commission ?

La Commission de surendettement dispose de 3 mois pour étudier votre dossier et statuer sur sa recevabilité ou son irrecevabilité. Il examine votre surendettement et détermine si vous pourriez bénéficier d’un programme de traitement du surendettement. Si votre dossier est déclaré recevable, la Commission vous notifiera la décision de recevabilité par courrier et en avisera vos créanciers et votre banque. La Commission orientera alors votre dossier vers l’un des traitements du surendettement, selon que votre situation financière vous permet de rembourser (en tout ou en partie) votre dette.

La Commission ne vous avisera que si votre document est déclaré irrecevable, c’est-à-dire rejeté. Vos créanciers ne sont pas informés. Vous pouvez mentionner la référence de votre document (12 chiffres) dans un délai de 15 jours en adressant un courrier (en recommandé avec accusé de réception) à la Banque de France (ou par courrier au secrétariat de la commission du surendettement). Si vous ne contestez pas la décision d’irrecevabilité, votre inscription au FICP sera supprimée.

A partir de la date de recevabilité de votre dossier, et pendant toute la durée d’instruction de votre dossier par la commission, soit pendant deux ans au maximum, vous êtes dans l’obligation d’arrêter de rembourser vos crédits à la consommation, immobiliers ou votre découvert, d’arrêter de régler les dettes en retard (arriérés de loyers, d’impôts…) et les factures impayées datant d’avant la décision de recevabilité.

Pendant cette période, les poursuites en cours sont suspendues et prescrites de plein droit, à l’exception des dettes alimentaires et pénales. A la demande de la commission de la dette, les mesures d’expulsion peuvent être suspendues par décision d’un juge. Les demandes ne sont pas automatiquement acceptées. En revanche, vous devez continuer à : régler les charges (loyer, impôts, etc.) et les factures (énergie, téléphone, etc.) du mois en cours et des mois à venir ; verser une pension alimentaire, les amendes sont fixées dans le cadre des condamnations pénales . Vous devez équilibrer votre budget.

Le dépôt d’un dossier de surendettement auprès de la Banque de France est une démarche inévitable pour les personnes qui ne pourraient pas faire face à leurs dettes. Le surendettement n’est pas une situation permanente, et avec les bonnes actions, une résolution est possible.

Que vous soyez dans une situation de surendettement ou si vous avez des questions sur la manière de gérer vos dettes, n’hésitez pas à nous contacter pour obtenir des conseils et de l’assistance.

HORAIRES D'OUVERTURE

Du lundi au vendredi De 09:00 à 18:00

ADRESSE

71 rue du Hem 62840 LAVENTIE

06 11 48 72 29

contact@bye-creances.fr

SUIVEZ-NOUS

RESSOURCES

INFORMATIONS

NOUS REJOINDRE

Copyright © 2021 – 2024 Black Unicorn Invest – Tous droits réservés