Accueil > Client partenaire > BROUILLON TEST – Actualités et études

Tout ce que vous devez savoir sur la saisie sur salaire

Les impayés peuvent significativement affecter la santé financière des entreprises et la tranquillité d’esprit des individus, c’est pour cette raison que comprendre les conditions, le processus et les implications d’une saisie sur salaire est primordial. Que vous soyez employeur ou employé, cette connaissance vous dotera des outils nécessaires pour naviguer les situations de dette avec assurance et équité.

Notre équipe d’experts en recouvrement vous présente aujourd’hui tout ce que vous devez savoir sur la saisie sur salaire, quelles sont les conditions, la procédure ou encore comment contester une saisie dans cet article afin que vous puissiez agir rapidement si vous y faites face.

Qu'est-ce que la saisie sur salaire et pourquoi est-il important de comprendre ses mécanismes ?

La saisie sur salaire, aussi appelée saisie rémunération est une procédure légale qui permet à un créancier d’obtenir le remboursement d’une dette impayée en prélevant directement le salaire du débiteur. Cette approche est soumise à une réglementation stricte visant à assurer un équilibre entre la nécessité pour le créancier de recouvrer ses fonds et le droit du salarié à garder un minimum de fonds pour vivre.

Comprendre son fonctionnement est important, et ce pour diverses raisons :

- Cela permet de protéger vos droits, et de vérifier que la saisie est effectuée dans le respect de la législation et de vos droits.

- De mieux gérer votre budget en tenant compte des saisies pouvant être prélevées.

- Savoir comment fonctionne une saisie sur salaire permet aussi de savoir contester une saisie injustifiée ou négocier des conditions de remboursement plus favorables.

Quelles sont les conditions pour qu'une saisie sur salaire puisse être effectuée ?

La saisie sur salaire est une procédure légale qui permet à un créancier d’obtenir le remboursement d’une dette non payée directement à partir du salaire du débiteur. Toutefois, cette mesure n’est pas automatique et est soumise à des conditions strictes :

- Il doit être établi qu’une dette réelle et certaine existe entre le créancier et le débiteur.

- Une décision de justice doit être obtenue, afin de confirmer la dette et autoriser la procédure pour qu’une saisie sur salaire puisse être mise en œuvre.

- Le débiteur doit avoir été notifié de la saisie imminente, lui donnant ainsi l’opportunité de régler sa dette ou de contester la décision devant un tribunal.

- Un certain seuil d’insaisissabilité doit être respecté afin de garantir que le débiteur dispose de suffisamment de fonds pour subvenir à ses besoins essentiels.

Quelles sont les étapes d'une procédure de saisie sur salaire ?

La saisie sur salaire constitue une mesure légale permettant à un créancier de récupérer une dette directement sur le salaire d’un débiteur. Cette procédure, encadrée par la loi, suit plusieurs étapes clés pour être mise en œuvre. Dans l’ordre, on retrouve :

La notification de la dette

Le processus commence lorsque le créancier, après avoir obtenu une décision de justice confirmant la dette, envoie au débiteur une notification officielle, telle qu’une mise en demeure. Cette dernière doit clairement indiquer le montant dû et les intentions de procéder à une saisie sur salaire si la dette n’est pas réglée.

Saisie de l'employeur

Si la dette n’est pas acquittée dans le délai imparti, le créancier peut alors notifier l’employeur du débiteur. Celui-ci est légalement obligé de retenir une partie du salaire du débiteur, dans les limites fixées par la loi, et de le verser directement au créancier.

Droits de contestation

Si la dette n’est pas acquittée dans le délai imparti, le créancier peut alors notifier l’employeur du débiteur. Celui-ci est légalement obligé de retenir une partie du salaire du débiteur, dans les limites fixées par la loi, et de le verser directement au créancier.

Versement au créancier

L’employeur doit effectuer le versement des montants retenus directement au détenteur de la créance jusqu’à ce que la dette soit entièrement remboursée.

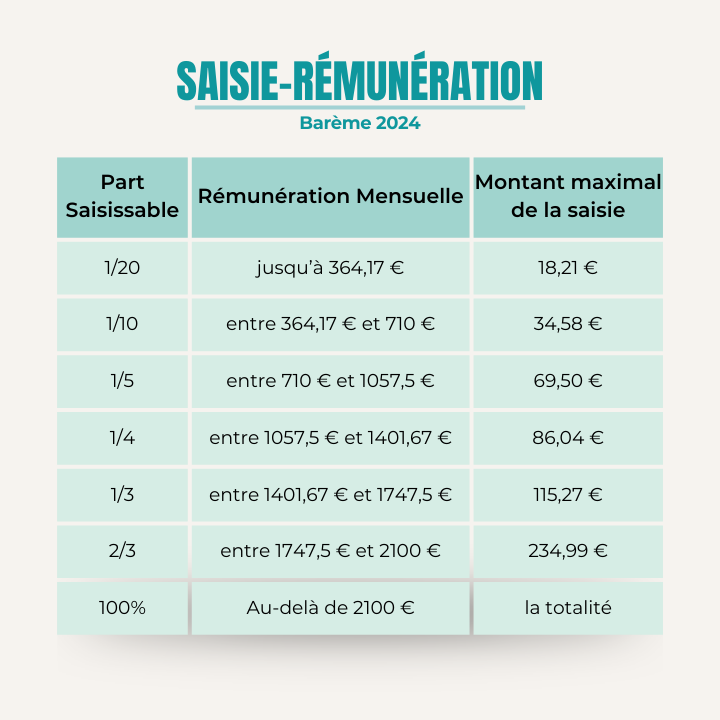

Quel est le montant de mon salaire qui reste insaisissable ?

Le montant maximum d’une saisie sur salaire est encadrée par des lois strictes, permettant de protéger une partie du revenu du débiteur, pour qu’il puisse assurer ses besoins et ceux de sa famille. Ces protections sont formalisées par différents seuils d’insaisissabilité.

Vous pouvez aussi retrouver les sommes cessibles en fonction des différentes tranches de revenu dans l’article R3252-2 du code du travail.

Comment sont calculés ces seuils d’insaisissabilité ?

La loi établit un montant minimum, souvent ajusté au SMIC, qui reste insaisissable. Ce montant est calculé en fonction du salaire net et varie selon la composition et des charges familiales du débiteur, des revenus additionnels, ou encore de la nature des dettes.

Si vous êtes à la recherche d’un simulateur pour la saisie des rémunérations, sachez que nous en avons un en construction, et qu’il sera accessible très prochainement sur notre site internet.

Ce calcul du montant saisissable doit être calculé en fonction du barème des saisies sur salaire que l’on peut trouver ici.

⚖️ Sachez qu’il est obligatoire de laisser à la disposition du débiteur ce qu’on appelle le solde bancaire insaisissable.

Découvrez notre article dédié pour en savoir plus sur le SBI.

Que faire si je pense que la saisie dépasse le seuil autorisé ?

Si vous estimez que la saisie effectuée sur votre salaire dépasse le seuil légal d’insaisissabilité, nous vous conseillons de contacter l’organisme créancier ou le service des ressources humaines de votre entreprise, ou de consulter un conseiller juridique pour bien comprendre quels sont vos droits et les démarches à suivre.

Il est important de connaître les seuils et de réagir rapidement pour corriger toute erreur et s’assurer que vos droits sont respectés.

Comment puis-je contester une saisie sur mon salaire ?

Si vous jugez que la saisie sur salaire est injustifiée ou incorrecte, il est important de connaître les démarches à suivre pour la contester. La contestation d’une saisie est votre droit, mais doit être effectuée selon une procédure précise.

Les Étapes pour contester une saisie sur salaire

Assurez-vous d’abord que l’erreur ne soit pas due à une méprise de votre part. Comparez le montant saisi à vos dettes connues et aux seuils d’insaisissabilité applicables.

Ensuite, avant d’entamer toute démarche juridique, tentez de résoudre le problème à l’amiable en contactant le créancier. Parfois, une erreur peut être corrigée sans passer par les tribunaux.

Si la discussion avec le créancier n’aboutit pas, consultez un avocat spécialisé ou une association de défense des consommateurs. Ils pourront vous conseiller sur la marche à suivre.

Enfin, vous avez le droit de saisir le juge de l’exécution du tribunal judiciaire compétent. Ce recours doit être motivé et documenté (avec les preuves de la dette, de la saisie, correspondances avec le créancier, etc.).

⚠️ Attention aux délais !

La contestation d’une saisie doit être faite dans un délai spécifique après la notification de la saisie. Le non-respect de ces délais peut entraîner le rejet de votre contestation.

Quels sont les impacts d'une saisie sur salaire sur le salarié ?

Une saisie sur salaire ne se limite pas à l’aspect financier de la chose, elle peut aussi avoir un impact psychologique et professionnel important sur le salarié concerné.

Ces impacts sont multiples et peuvent toucher plusieurs aspects de la vie du salarié.

Impacts financiers

Couvrir les dépenses courantes sera plus difficile avec un montant saisissable venant directement affecter le revenu net, et une gestion du budget plus complexe, qui nécessite bien souvent une réévaluation des dépenses du foyer.

Impacts psychologiques

La pression financière peut engendrer un stress significatif qui affecte la santé mentale.

L’incertitude quant à la situation financière future joue aussi un rôle important pouvant provoquer un sentiment d’insécurité persistant.

Impacts professionnels

Bien que la confidentialité soit normalement de mise, une saisie sur salaire peut parfois venir altérer l’image du salarié auprès de son employeur ou de ses collègues. Les préoccupations financières peuvent aussi venir impacter la concentration et la performance au travail des salariés.

Quelles alternatives et solutions puis-je envisager face à une saisie sur salaire ?

Face à une saisie sur salaire, connaître et avoir des alternatives est une solution viable afin de gérer au mieux cette situation et, si possible, la résoudre le plus rapidement possible.

- Prenez contact avec vos créanciers pour discuter d’un échéancier ou demander des délais supplémentaires et tentez de renégocier la dette avec un moyen de remboursement plus adapté à votre situation financière actuelle.

Dans le cas où les négociations aboutissent, vous recevrez une mainlevée pour saisie du créancier signifiant l’arrêt de la procédure de saisie en cours.

- Contacter un professionnel peut vous aider à élaborer un plan de remboursement réaliste et à négocier avec les créanciers mais aussi explorer les options juridiques disponibles.

- Si votre situation financière est critique, la déclaration de surendettement auprès de la Banque de France peut être une option. Cela peut entraîner un rééchelonnement ou une annulation partielle des dettes en votre faveur.

- Révisez votre budget pour prioriser l’épargne, et établissez un fond d’urgence pour faire face aux imprévus afin d’éviter au mieux l’impact de futures saisies.

Conclusion sur la saisie rémunération

En résumé, il est tout à fait normal de se sentir dépassé par les événements en cas d’ordonnance de saisie, mais il est important d’agir et de rapidement passer à l’action. S’informer, se renseigner sur les différentes options qui existent, ou encore demander de l’aider est la méthode à privilégier pour surmonter ces difficultés et éviter de futurs problèmes de dettes.

Pour toute autre question supplémentaire, que ce soit sur les options disponibles ou pas, n’hésitez pas à contacter notre équipe d’experts. Nous serons ravis de vous accompagner dans la résolution de vos situations d’impayés.